Nella continuità del lavoro collettivo di partito guidato dalla bussola marxista nella preparazione del partito comunista rivoluzionario di domani

(Rapporti alla riunione generale di Milano del 16-17 dicembre 2023)

(«il comunista»; N° 180 ; Dicembre 2023 - Febbraio 2024)

La riunione generale che si è svolta a Milanoil 16-17 dicembre scorsi, è stata segnata purtroppo da alcune asenze dovute a problemi di influenza e a sospensione di voli aerei. Ha comunque visto la partecipazione dei compagni di Francia, Svizzera e Italia. E' stata fruttuosamente partecipata fornendo ai compagni ulteriori materiali per continuare la complessa attività di partito.

Il rapporto iniziale è stato dedicato ad un riassunto sulla Guerra di Spagna dedicato in particolar modo all'Insurrezione del 1934 e ai primi interventi del POUM, in collegamento con il rapporto della riunione precedente. Si è tenuto poi il rapporto sul Corso dell'economia mondiale mettendo in risalto sia l'andamento della produzione industriale nei maggiori paesi imperialisti, sia l'andamento dell'inflazione negli stessi paesi, sottolineando come, nonostante le riprese economiche registrate subito dopo la fine della pandemia, le economie maggiori subiscono comunque un rallentamento tendendo verso la recessione e, per conseguenza, aumentando il peggioramento delle condizioni di vita e di lavoro delle masse proletarie tanto da prevedere crescenti tensioni sociali non solo nei paesi della "periferia" dell'imperialismo ma anche nei paesi imperialisti (come nell'ultimo periodo si è già riscontrato in Gran Bretagna, in Francia, negli Stati Uniti).D'altra parte la prolungata guerra tra Russia e Ucraina, alla quale partecipano gli altri paesi imperialisti sia d'Occidente che d'Oriente, sostenendo in un modo o nell'altro i due belligeranti, se da un lato consente una rivitalizzazione dell'economia di guerra, dall'altro accentua i fattori di scontro tra i grandi poli imperialistici concorrenti, cosa che accresce le ragioni non solo economiche ma anche politiche che preparano le condizioni di una terza guerra mondiale. Nel terzo rapporto ci si è occupati delle differenze che esistono tra la nostra organizzazione di partito e le altre formazioni che rivendicano le stesse origini nella Sinistra comunista d'Italia e che si presentano anche con lo stesso nome di partito. Il quadro, dal 1952 in poi, si è molto complicato, a causa dell'emergere ciclicamente all'interno del partito di deviazioni ora di segno attivistico e indifferentista, ora di segno attendista; deviazioni non certo inaspettate per un partito che si è basato sul bilancio della controrivoluzione e della degenerazione dell'I. C. e dei partiti membri, ma che hanno, alla fine,messo alle corde un'organizzazione che non si era preparata in modo efficace sia dal punto di vista teorico-politico, sia dal punto di vista tattico-organizzativo, alla prolungata situazione di depressione del proletariato e, quindi, alla prolungata assenza della ripresa della lotta di classe. Abbiamo iniziato col riassumere i punti caratteristici del gruppo di Damen che nel 1951-52 ha determinato la scissione nel partito e che, in un certo senso, possiamo definire la madre di tutte le scissioni successive; si continuerà prendendo in esame le posizioni degli altri diversi gruppi che sbandierano l'eredità del patrimonio teorico e politico della Sinistra comunista che in realtà - come il marxismo - non è proprietà di nessuno, ma rispetto al quale va dimostrata coerenza e intransigente difesa. Tale lavoro ha per finalità la compilazione di un opuscolo nel quale sintetizzare le nostre posizioni rispetto alle posizioni di tutti gli altri. Una disamina dell'andamento del sito di partito chiudeva il ciclo dei rapporti della riunione.

Il corso dell'economia mondiale

Riassumiamo qui di seguito il rapporto sull'economia mondiale corredato da alcuni grafici relativi sia alla produzione industriale dei maggiori paesi imperialisti, sia all'andamento dell'inflazione negli stessi paesi. Per mancanza di spazio non pubblicheremo tutti i grafici presentati in riunione, ma soltanto quelli più significativi.

RALLENTAMENTO ECONOMICO GLOBALE

Il crollo storico dell’economia globale a seguito delle misure adottate durante la pandemia è stato automaticamente seguito da una ripresa meccanica quando tali misure sono state revocate; ma questa ripresa non avrebbe potuto verificarsi, o almeno non con la stessa forza, senza le ingenti somme iniettate nell’economia dai grandi Stati. Ciò ha consentito innanzitutto di evitare che il sistema finanziario internazionale crollasse sotto lo shock (al contrario, l’afflusso di denaro gli ha permesso di mantenere e aumentare i propri profitti) e quindi di prosciugare i finanziamenti essenziali all’”economia reale”; e poi che l’attività economica in generale riprendesse con vigore, come abbiamo documentato nei rapporti precedenti.

Queste somme ricavate dalle cosiddette misure finanziarie “convenzionali” (riduzione dei tassi di interesse, prestiti ecc.) o “non convenzionali” (“quantitative easing”: riacquisto di titoli da parte delle banche centrali, assegni pagati agli attori economici ecc.) si sono tradotte in una creazione monetaria di portata storica: aumento del 25% dell’offerta di moneta (M2) nel 2020 (quasi il doppio del record degli anni ’70) negli Stati Uniti, 12% (M3) nella zona euro, l’aumento più forte e più rapido dalla creazione della moneta unica (1).

Questa creazione monetaria sfrenata ha comportato una perdita di valore del denaro: non poteva che sfociare in un’ondata di inflazione, che si verificò prima negli Stati Uniti, poi in Europa e nel resto del mondo. L’inflazione è stata poi incrementata dalla guerra in Ucraina che ha visto lievitare i prezzi dell’energia e di conseguenza dei prezzi di varie materie prime.

È così che nel 2021, secondo la Banca Mondiale, i prezzi dell’energia erano già aumentati in media dell’80% (70% per il petrolio), quelli dei metalli del 48% e quelli dei prodotti agricoli del 22%. Mentre gli esperti prevedevano un calo o una stagnazione nel 2022, con lo scoppio della guerra in Ucraina, i prezzi dell’energia sono comunque aumentati in media del 60% (gas naturale e carbone hanno raggiunto aumenti record in Europa: rispettivamente 420% e del 180% rispetto al loro prezzo medio dei 5 anni precedenti!) e quelli delle materie prime agricole del 9% (2).

Dopo aver strombazzato che l’impennata inflazionistica era solo un fenomeno transitorio a causa della forte ripresa economica post-covid, i responsabili economici si allarmarono per la sua durata e la sua intensità senza precedenti da diversi decenni, cioè a partire dagli anni ’70; prima che questa diventasse incontrollabile e dannosa per l’economia, le banche centrali hanno posto fine alla politica del “denaro facile” e hanno avviato un graduale aumento dei tassi di interesse mentre i leader politici promettevano di ridurre i deficit il più rapidamente possibile e di ripristinare gli equilibri finanziari e di bilancio. Di conseguenza, nel corso del 2023, il tasso di inflazione ha iniziato a diminuire nella maggior parte dei paesi, a volte in modo spettacolare, anche se spesso è ancora a un livello elevato (vedi grafici per i diversi grandi paesi, su base annua) (3). (Mettiamo da parte il caso della Russia).

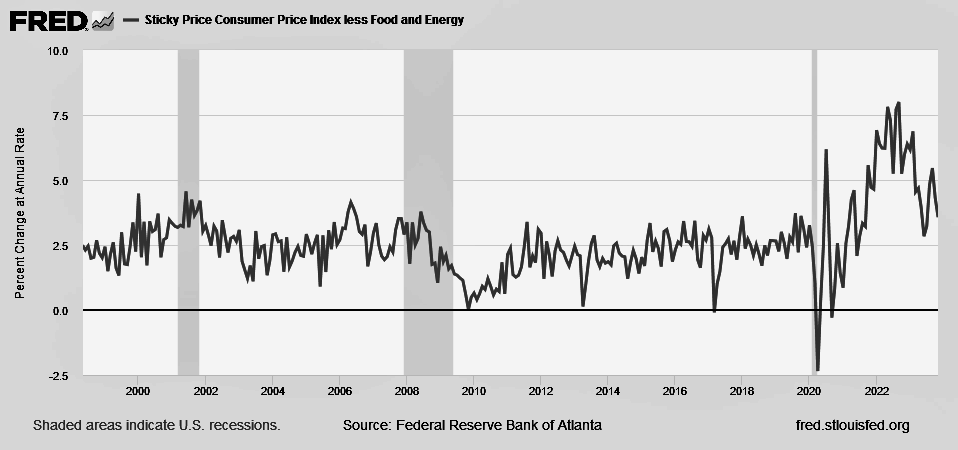

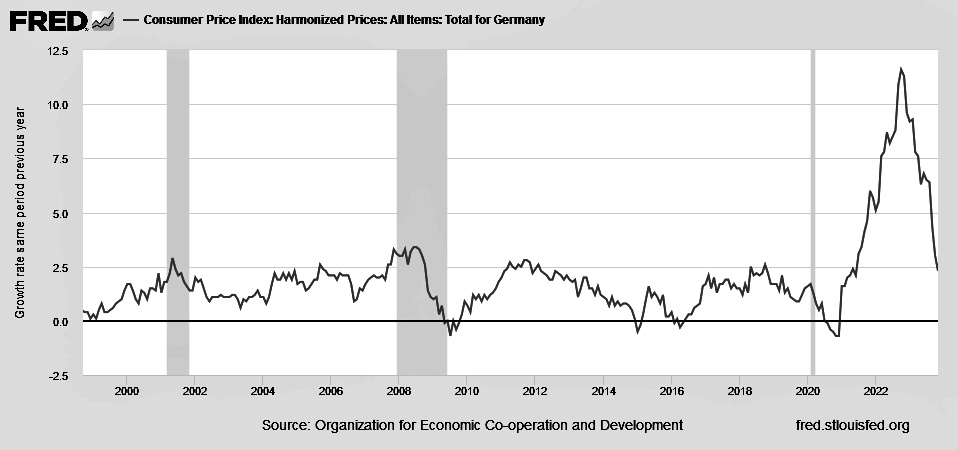

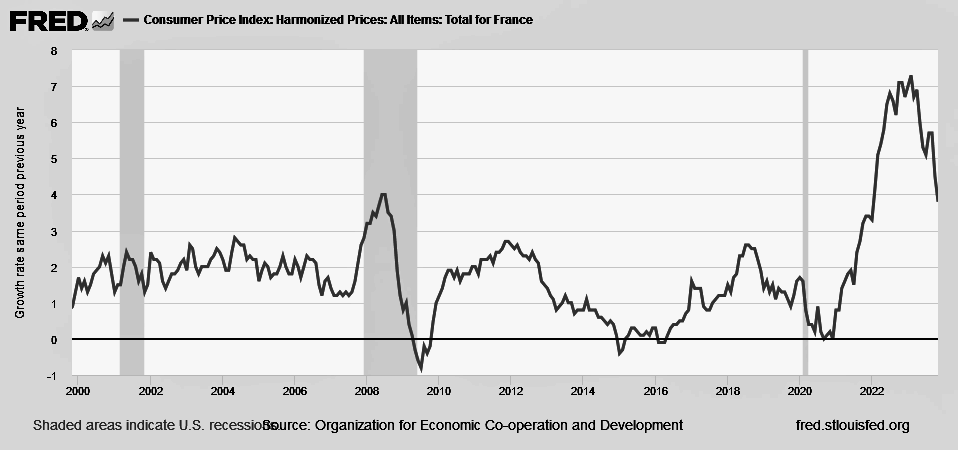

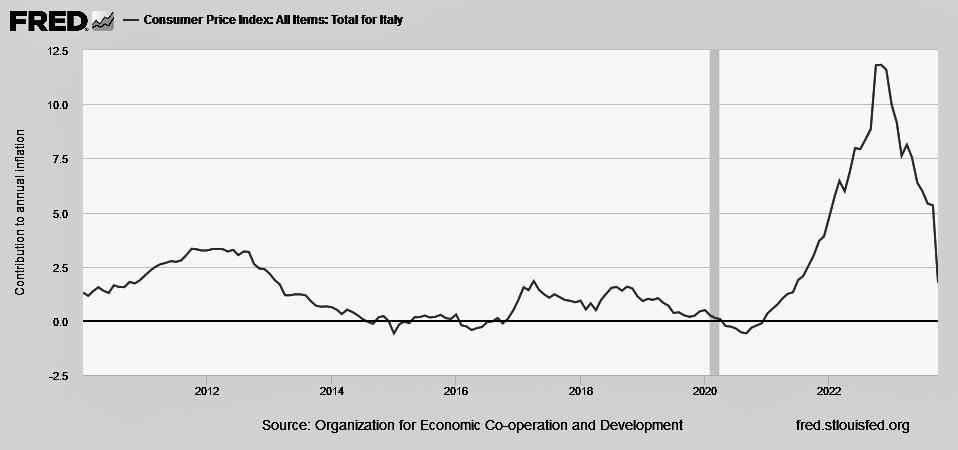

[ Grafici dell'andamento dell'inflazione nei più grandi paesi: vedi fine articolo ]

Dopo questa diminuzione dell’inflazione, i prezzi alla produzione hanno cominciato a scendere in molti paesi, soprattutto in Europa. In media, nell’Unione Europea, il calo nel mese di ottobre è stato dell’11,22%, su base annua (ultimi dati conosciuti). Esaminando i diversi Paesi abbiamo per la Germania un calo dell’11%, per l’Italia del 14%, per la Spagna del 7,8%, mentre il calo è stato solo dell’1,6% per la Francia (settembre) e, al di fuori dell’UE, dello 0,6% per la Gran Bretagna. Gli ultimi dati mostrano un calo dei prezzi alla produzione anche negli Stati Uniti, in Cina, Giappone e Corea del Sud. Questo fenomeno è un indicatore dell’imminente entrata in recessione dell’economia mondiale, come confermato dagli indici di produzione industriale della maggior parte dei principali paesi.

PRODUZIONE INDUSTRIALE

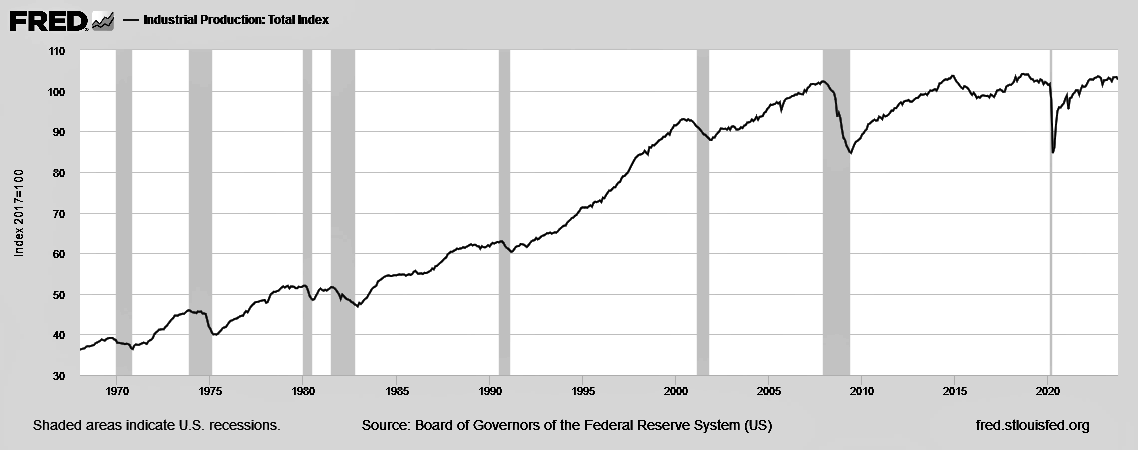

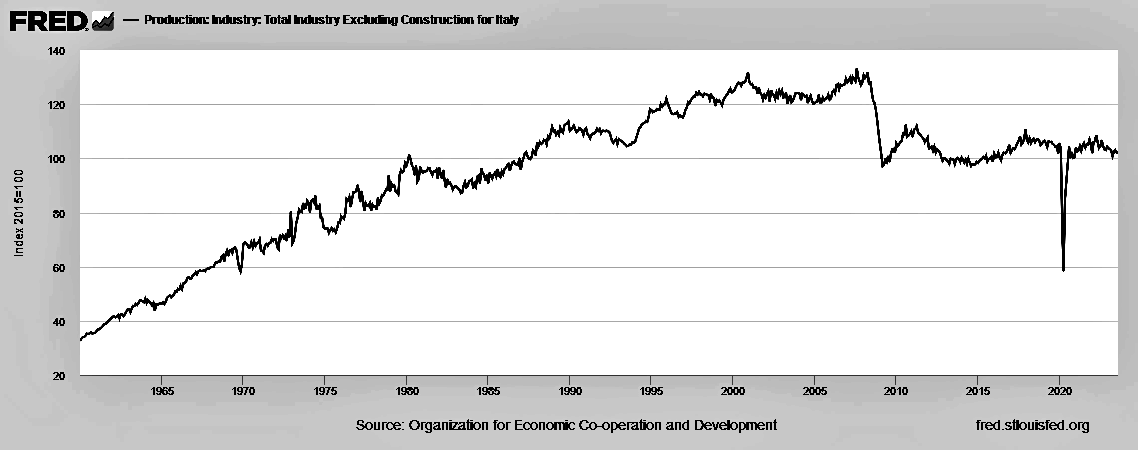

Come abbiamo spesso ripetuto, le variazioni della produzione industriale sono un indicatore dell’andamento dell’economia molto più preciso di quelle del Prodotto Interno Lordo (PIL). Abbiamo i seguenti dati (4).

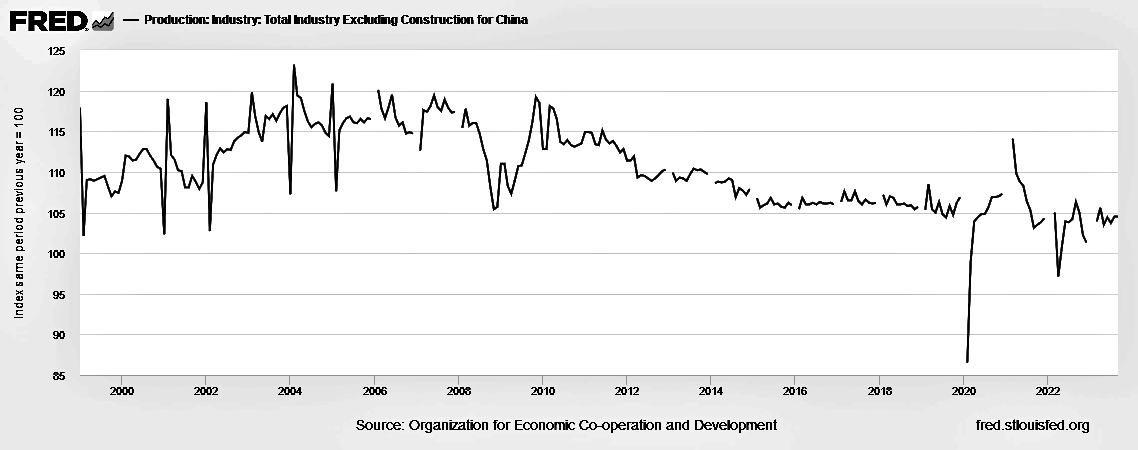

Stati Uniti: -0,7%; Giappone: -4,3%: Unione Europea: -6,1%; Germania: -3,68%; Spagna: -1,36%; Francia: -0,1%; Italia: -2%. La produzione industriale è invece cresciuta in Gran Bretagna: 1,5%, in Cina: 4,5%, in India 5,8% (settembre) e in Corea del Sud, dopo mesi di calo: 0,3%.

[ grafici di variazione storica della produzione industriale nei più grandi paesi: vedi fine articolo ]

Commento: possiamo costatare l’ampiezza della crisi del 2008; per molti paesi, quando è scoppiata la crisi dovuta al Covid-19, per quanto riguarda la produzione industriale, il problema non era ancora stato superato. Fanno eccezione Usa, Gran Bretagna, Germania e soprattutto India (che sale a 5° posto nella classifica mondiale) (5).

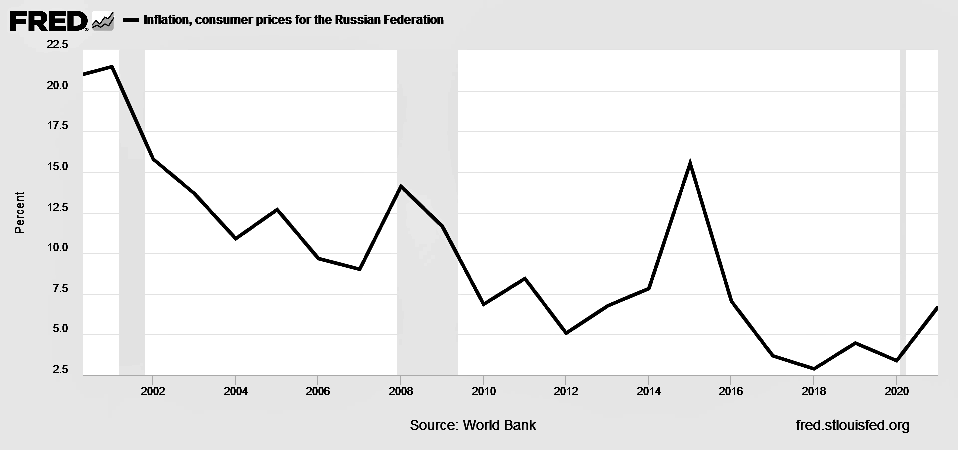

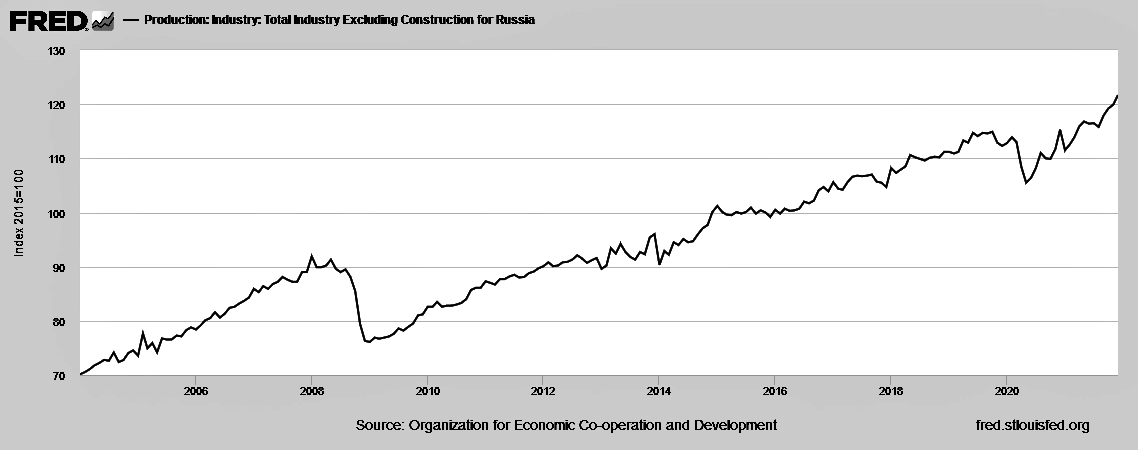

Russia : il Paese è stato evidentemente colpito dalla guerra e dalle sanzioni che ne sono seguite. L’anno scorso ha vissuto una recessione, ma meno grave del previsto (PIL: -2%) e quest’anno dovrebbe registrare una crescita superiore al 2%.

Dopo aver superato il 15% su base annua nel 2022, l’inflazione era ridiscesa all’inizio dell’anno, per poi risalire nel 3° trimestre del 2023 e raggiungere il 6,6% in ottobre. La Banca Centrale russa, che fornisce tutte queste cifre (6), stima che raggiungerà il 7,5% a fine anno: per questo ha aumentato drasticamente i tassi di interesse, portandoli al 15% per controllarla, rischiando di spingere il paese nuovamente in recessione. Dopo essere diminuita nel 2022, la produzione industriale è tornata ad aumentare a partire dalla primavera di quest’anno, raggiungendo il 5,3% in ottobre. Dovrebbe aumentare ulteriormente l’anno prossimo se le autorità riuscissero ad attuare il piano di raddoppiare la produzione di armi e di aumentare il bilancio militare del 70%, dal 3,9 al 6% del PIL.

In breve, l’economia russa è riuscita, almeno finora, a superare lo shock, grazie, secondo gli esperti, ai proventi del petrolio: se le esportazioni di gas russo sono diminuite del 25% nel 2022, le esportazioni di petrolio (di cui la Russia è il 3° produttore mondiale) sono aumentate del 7,6% secondo il ministro russo dell’energia (7), mentre il suo prezzo è fortemente aumentato nel 2022 e si è mantenuto elevato per buona parte del 2023. Anche se sembra che la Russia venda il suo petrolio a un prezzo inferiore a quello del mercato mondiale, ha comunque beneficiato di abbondanti entrate finanziarie che hanno corroborato la sua economia.

LE PREVISIONI DEGLI ORGANISMI INTERNAZIONALI

Le organizzazioni economiche internazionali (FMI, Banca Mondiale, ONU, OCSE ecc.) hanno il compito di fornire dati, presentare previsioni e raccomandazioni destinate a guidare le decisioni dei grandi capitalisti e dei leader dei diversi paesi. Ma non hanno mai previsto e non prevedono mai una recessione, per paura di minare la “fiducia” degli attori economici e di provocare così questa recessione, (anche se va notato che il loro ottimismo viscerale non ha mai impedito le crisi). Anche se non accordiamo alcuna fiducia alle loro previsioni, vale la pena di notare che queste organizzazioni sono concordi nel mettere in guardia su un “rallentamento” dell’economia mondiale.

Facciamo due esempi.

Secondo le “Prospettive dell’economia mondiale” del FMI (23 ottobre), da una crescita del PIL del 3% quest’anno, l’economia mondiale passerebbe al 2,9% l’anno prossimo, mentre i paesi “avanzati” (le maggiori potenze industriali) dall’1,5% passerebbero, l’anno prossimo, all’1,4%. Per l’OCSE (29/11/23) la crescita dell’economia mondiale dovrebbe rallentare dal 2,9% nel 2023 al 2,7% nel 2024, mentre per l’Eurozona dovrebbe aumentare dallo 0,6% nel 2023 allo 0,9% nel 2024. Quindi nessuna recessione, ma un “atterraggio morbido” dell’economia mondiale nel 2024 (che sarebbe seguito da una ripresa nel 2025), questa è la promessa di tali organizzazioni.

Se, per avere un quadro più preciso, ci riferiamo non alle previsioni ma ai dati forniti dagli istituti statistici dei diversi Stati europei, vediamo un calo dello 0,1% del PIL del terzo trimestre nella zona euro (ultimi dati conosciuti) ( 8). Per paese, Eurostat fornisce: Germania: -0,1%; Spagna: +0,3%; Francia: +0,1% (9); Italia: 0,0%; i paesi che hanno registrato il calo maggiore sono stati Irlanda (-1,8%), Finlandia (-0,9%) e Austria (-0,6%). Per la Gran Bretagna, l’ONS ha indicato una crescita dello 0,0% nel terzo trimestre (10). L’Europa si avvia così inesorabilmente verso la recessione (alcuni paesi sono già in recessione), mentre gli Stati Uniti registrano ancora una crescita del PIL dell’1,1% nel terzo trimestre: molti economisti prevedono una recessione americana per la prima metà dell’anno 2024 (11).

AGGRAVAMENTO DEI CONTRASTI INTERIMPERIALISTI E DELLE TENSIONI SOCIALI

Qualunque sia la reale rilevanza di tutti questi dati, essi ci permettono di concludere con certezza che l’economia mondiale è nel marasma; ha appena subito una serie di violenti shock che hanno scosso gli equilibri economici, ma anche politici e sociali: brusco crollo durante la pandemia, impennata inflazionistica mai vista da anni o decenni, il più forte e rapido rialzo dei tassi di interesse a livello globale da 40 anni a questa parte (12), conseguenze della guerra in Ucraina e minacce di estensione del conflitto in Medio Oriente; le organizzazioni economiche internazionali mettono in guardia dai rischi posti all’economia dal livello molto elevato del debito nazionale (equivalente al 238% del PIL globale nel 2022). Inferiore a quello del periodo del Covid, ha tuttavia ricominciato a crescere, con la Cina che ha registrato il maggiore aumento del debito societario (dagli anni ’80, la crescita cinese si basa in parte sul debito, pubblico e privato). Molti paesi, soprattutto quelli “in via di sviluppo”, ma non solo, rischiano di non riuscire a ripagare i propri debiti.

Le difficoltà economiche alimentano le rivalità tra i paesi imperialisti, anche tra gli “alleati”; l’amministrazione americana di Biden ha continuato sulla strada di Trump attuando misure di tipo protezionistico (“Inflation Reduction Act” ecc.) che penalizzano i capitalisti europei mentre attaccano gli interessi del capitalismo cinese; sta usando la guerra in Ucraina per indebolire la competitività europea e sottrarle quote di mercato (armi e altro). Ma, sul piano energetico, non riesce a imporre la sua legge ai paesi produttori, così come trova grandissima difficoltà a farsi obbedire da potenze di secondo livello, da Israele alla Turchia.

Sul piano sociale, secondo le stesse organizzazioni internazionali, le perturbazioni economiche hanno avuto conseguenze significative a seconda dei paesi: aumento della povertà, della miseria e della fame, forte calo dei salari reali che causano maggiori difficoltà nel mantenimento della pace sociale.

Abbiamo dedicato diversi articoli sulla nostra stampa a episodi molto significativi come le ondate di scioperi in Gran Bretagna e negli Stati Uniti, che contrastano con l’apatia degli anni precedenti (per non parlare delle agitazioni in Francia e altrove). Sarebbe illusorio considerare questi episodi come l’inizio della ripresa della lotta di classe nel senso pieno del termine. Ma dimostrano che gli scossoni economici del capitalismo, che lo costringono ad attaccare più duramente i proletari, spingono inevitabilmente questi ultimi alla lotta. Le scosse ancora più forti che si annunciano con la prossima recessione saranno seguite da lotte ancora più intense e diffuse, durante le quali i proletari dovranno confrontarsi non solo con i capitalisti e i loro Stati, ma anche con i loro cani da guardia politici e sindacali.

I borghesi lo sanno e vi si preparano; anche noi dobbiamo esserne consci e prepararci ad esso, cercando di preparare, con i mezzi di cui disponiamo, i proletari ricettivi alle nostre posizioni.

(1) Cfr. Bollettino della Banque de France N. 239/2. M1, M2 e M3 sono aggregati statistici più o meno ampi della massa monetaria in circolazione.

(2) Cfr. Banca Mondiale, Prospettive del mercato delle materie prime, ottobre 2021 e ottobre 2022.

(3) Fonte: economia commerciale, variazioni nell’arco di un anno, secondo i rispettivi istituti statistici nazionali.

(4) Ibidem (dati di settembre) ed Eurostat ottobre 2023. Dati per tutta l’”industria” (compresi i settori energetico e minerario) meno l’edilizia, su base annua.

(5) Con il 5,1% della produzione “manifatturiera” mondiale (fabbriche), secondo l’ONU si colloca dietro alla Cina (28,7%), agli USA (16,8%), al Giappone (7,5%) e alla Germania (5,3%). ma davanti a Corea del Sud (5%), Italia (2,1%), Francia (1,9%), Gran Bretagna (1,8%) e Indonesia (1,6%). Dati per il 2019 basati sul “valore aggiunto” in dollari correnti.

(6) The Guardian, 27/10/23.

(7) Les Echos, 13/2/23.

(8) Eurostat, Rapida evoluzione del PIL per il 3° trimestre 2023, 14/11/23.

(9) Ma, secondo l’INSEE del 29/11/23, il PIL francese aveva effettivamente iniziato a diminuire nel 3° trimestre: -0,1%.

(10) Office for National Statistics, 23/10/23.

(11) BNP Paribas, Eco week, 27/11/2023.

(12) Banca mondiale, Prospettive economiche globali, Giugno 2013.

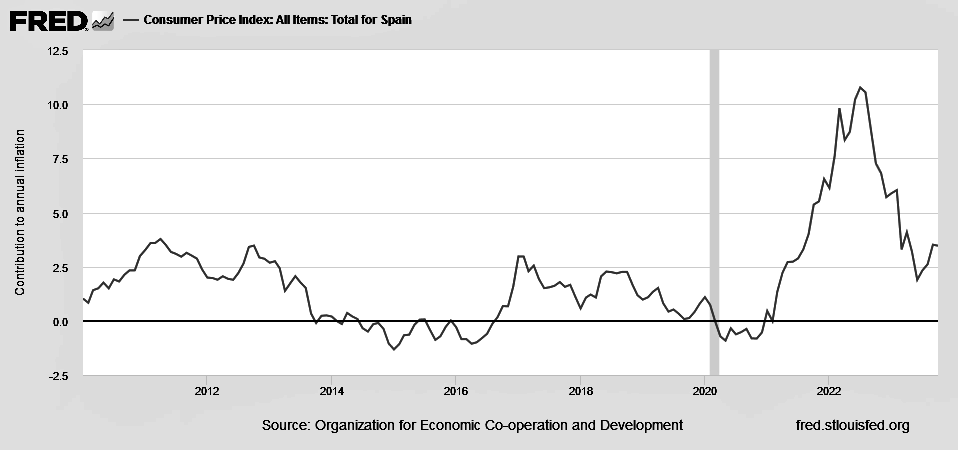

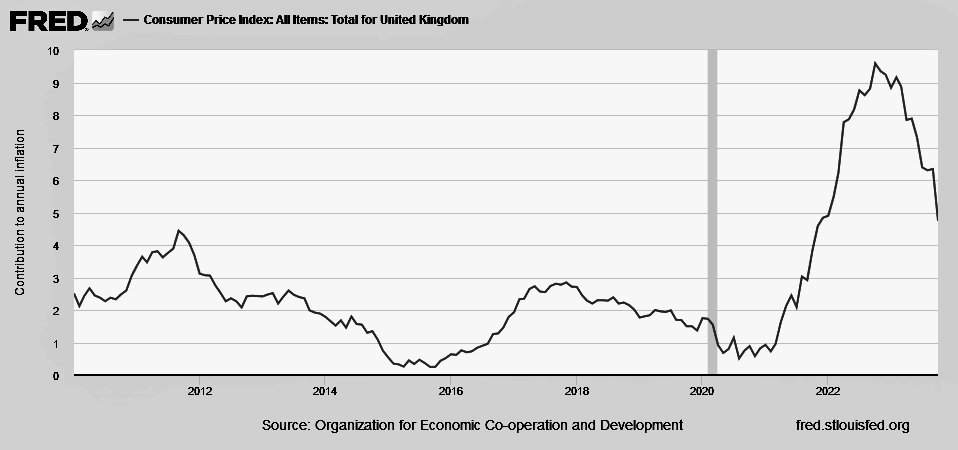

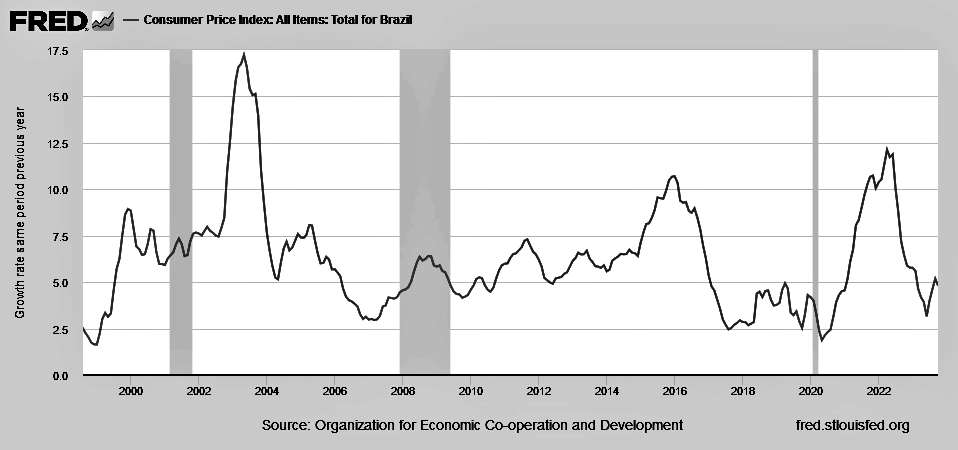

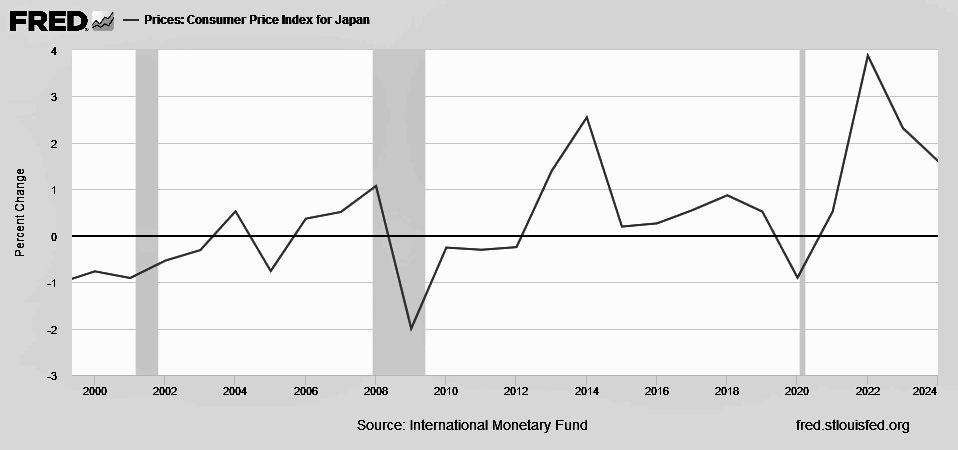

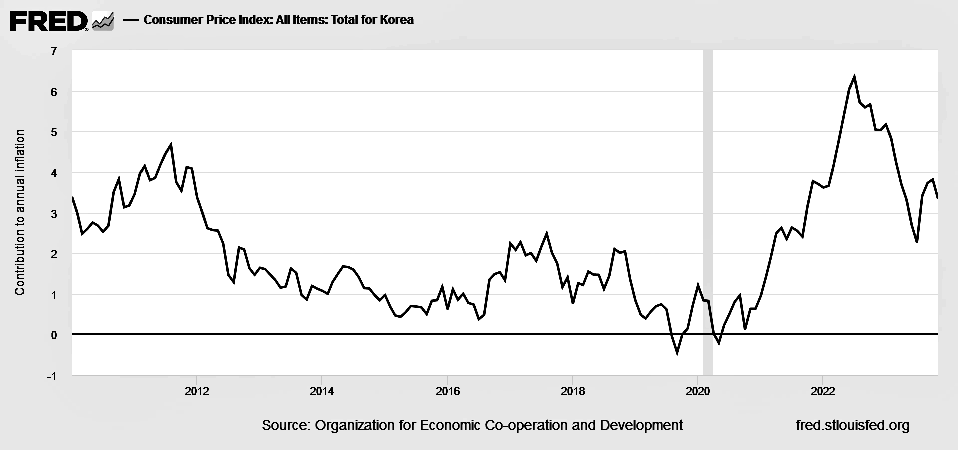

GRAFICI DELL'ANDAMENTO DELL'INFLAZIONE NEI PIÙ GRANDI PAESI

(Fonte: FRED)

Stati Uniti (2000-2023)

Germania (2000-2023)

Francia (2000-2023)

Italia (2000-2023)

Spagna (2000-2023)

Gran Bretagna (2000-2023)

Brasile (2000-2023)

Giappone (2000-2023)

Corea del Sud (2010-2023)

Cina (2000-2023)

Russia (2000-2023)

Grafici dell'andamento della produzione industriale nei più grandi paesi

(Fonte: FRED)

Stati Uniti (1970-2023)

Germania (1960-2023)

Francia (1960-2023)

Italia (1960-2023)

Spagna (1960-2023)

Gran Bretagna (1970-2023)

Brasile (1970-2023)

Giappone (1970-2023)

Corea del Sud (2000-2022)

Cina (2000-2023)

Russia (2000-2023)

Partito Comunista Internazionale

Il comunista - le prolétaire - el proletario - proletarian - programme communiste - el programa comunista - Communist Program

www.pcint.org