Informe para la reunión general de Milán de los días 14 y 15 de mayo de 2022.

La economía mundial en 2022: de la esperanza de unos nuevos «locos años veinte» al temor a la «estanflación»

(«El proletario»; N° 28; Enero de 2023 )

La vigorosa recuperación económica que marcó el año 2021 tras la histórica caída de la producción en 2020 desató una ola de entusiasmo entre los economistas; tanto que muchos de ellos (siguiendo al influyente semanario económico británico The Economist) afirmaron que el mundo estaba entrando en una nueva era de los «locos años veinte», la década de expansión económica, especialmente en Estados Unidos, que comenzó a principios de los años veinte del pasado siglo.

Se podría recordar apropiadamente a los ideólogos del capitalismo que esta década de crecimiento frenético condujo a la crisis económica capitalista más grave de principios de los años 30 y a la Guerra Mundial; pero veremos que la perspectiva de años de crecimiento económico largo y fuerte se ha desvanecido rápidamente.

Empezando por el informe a la RG anterior [véase «Il Comunista» nº 168, abril-mayo 2021], he aquí los datos de los organismos internacionales: los del crecimiento del PIB proporcionados por el FMI (Perspectivas de la economía mundial, 22 de abril) para 2021 (recuerda que estos datos deben tratarse con mayor o menor precaución según el país).

- Europa, zona del euro:

Media europea: 5,3%; Alemania: 2,8%; España: 5,1%; Francia: 7%; Italia: 6,6%; Grecia: 8,3% .

Vemos que la recuperación de la «locomotora» de Europa, Alemania, se está «ralentizando» extrañamente en comparación con los demás países; esto se explica por la mayor importancia económica del llamado sector «terciario» en los países del sur de Europa, como las actividades relacionadas con el turismo, que fueron las que más sufrieron el impacto de las restricciones relacionadas con la pandemia: el levantamiento de estas restricciones conduce automáticamente a una mayor recuperación económica, mientras que la industria alemana lucha por encontrar salidas.

- Europa, fuera de la zona euro:

Gran Bretaña: 7,4%; Polonia: 5,7%; Rusia: 4,7%; Suiza: 3,7%; Ucrania: 3,4%.

- América del Norte:

Estados Unidos: 5,7%; Canadá: 4,6%.

- América Latina:

Argentina: 10,2%; Brasil: 4,6%; Chile: 11,7%; Colombia: 10,6%; México: 4,8%; Venezuela: -1,5%.

- Asia:

China: 8,1%; Corea del Sur: 4%; Indonesia: 3,7%; India: 8,9%; Japón: 1,6%.

- Oriente Medio y África:

Arabia Saudí: 3,2%; Irán: 4%; Turquía: 11%.

Sudáfrica: 4,9%; Argelia: 4,0%; Nigeria: 3,6%; Egipto: 3,3%.

El crecimiento del PIB de las distintas naciones se refleja en el crecimiento del comercio mundial. Las estimaciones de la disminución del volumen del comercio mundial de mercancías en 2020 (las variaciones de volumen proporcionan una imagen mucho más precisa de la realidad que las variaciones de valor utilizadas habitualmente, dadas las fluctuaciones del valor de las principales monedas) difieren entre las distintas instituciones, desde el 4,2% (SP) hasta el 5,3% (OMC/WTO), o el 8,4% según el FMI (pero incluyendo los servicios), es decir, menos que durante la crisis de 2008-2009 (-7,8% sólo para las mercancías).

Para 2021, las estimaciones de crecimiento del comercio mundial oscilan entre el 8,3% del Banco Mundial (incluidos los servicios) y el 10,8% de la OMC (tras la anterior crisis, el crecimiento había alcanzado el 11% en 2010). Más allá de la validez de estas diferentes estimaciones, estas pintan el panorama de una fuerte recuperación económica. Por un lado, esto puede explicarse, como hemos dicho, por la reapertura de sectores que habían estado ociosos durante la crisis sanitaria mundial, pero la causa principal es la inyección masiva de capital y la creación de dinero para dopar la maltrecha economía y proteger a las instituciones financieras del terrible choque sufrido en 2008-09.

Aunque estas inyecciones de capital han alimentado en gran medida la especulación y han llevado a los mercados bursátiles del mundo a máximos históricos que pueden provocar un desplome en cualquier momento [por ejemplo, las mayores empresas inmobiliarias de China (1)], han conseguido, sin embargo, reactivar la economía y evitar el colapso del sistema financiero; pero estas intervenciones estatales han provocado un endeudamiento colosal: Según el FMI (15/12/21), el endeudamiento público (de los gobiernos) y, en menor medida, el privado, crecieron en 2020 de forma inédita desde la última guerra mundial, alcanzando una cifra récord de deuda mundial (pública y privada) de 226 trillones (o el 256% del PIB mundial). Las intervenciones estatales continuaron en 2021 y el IIF (Instituto de Finanzas Internacionales, una asociación de grandes bancos e instituciones financieras de más de 70 países) estimó en febrero de 2022 que la deuda mundial había alcanzado más de 300 billones de dólares el año pasado, un tercio de los cuales provenía de países «emergentes».

¿»Estanflación»?

Desde principios de 2021, han ido apareciendo los primeros signos de inflación; pero los dirigentes de los grandes Estados y de los bancos centrales los achacaron a la desorganización temporal provocada por la crisis en determinados sectores (desorganización que no se puede discutir), y continuaron con sus políticas de creación de dinero y de planes de recuperación faraónicos. El resultado inevitable fue la caída del valor del dinero y, por tanto, la inflación (2).

El ejemplo turco

El caso de Turquía es emblemático: es uno de los países del mundo donde más se siguió esta política; el resultado fue la caída de la lira turca (-50% frente al dólar), lo que dopó las exportaciones del país y le permitió superar la crisis. Esta orientación respondía a los intereses de los «tigres de Anatolia», las empresas industriales y agrícolas exportadoras que son la base político-económica del régimen de Erdogan. Pero esta elección alimentó una inflación que primero afectó a la población proletaria (matar de hambre al proletariado para alimentar a las empresas capitalistas es una regla del buen funcionamiento de la economía burguesa), y luego, al perder el control, amenaza ahora a toda la economía. La cifra oficial de inflación en marzo de 2021 era del 61%, pero a principios de este año ya se estimaba en un 70%.

En los grandes países capitalistas no se alcanzan esos picos, pero la inflación sigue subiendo con fuerza: en Estados Unidos ha alcanzado un nivel que no se veía desde hace casi 40 años, incluso antes de que se notaran las consecuencias del conflicto de Ucrania.

Los economistas hacen resurgir el fantasma de la «estanflación» de los años 70, caracterizada por un crecimiento débil y una inflación de dos dígitos. En realidad, lo que ocurrió entonces fue que la economía de los países occidentales reaccionó al choque de la crisis de 1974-75 con una inflación generalizada en una carrera por salvar los beneficios. Hizo falta la recesión de 1980-81 y las políticas de austeridad antiproletarias iniciadas por Reagan y Thatcher, asumidas después por otros países, para romper la «espiral inflacionista» imponiendo el «reparto del valor añadido» a costa de los asalariados; es decir, restableciendo la tasa media de beneficio de la economía mediante toda una serie de medidas antisociales y antiproletarias consistentes, en particular, en eliminar o reducir las redes de seguridad social establecidas progresivamente durante el período de crecimiento económico para comprar la paz social.

La situación hoy es diferente: según los últimos datos, a lo que nos enfrentamos, en Estados Unidos y Europa (como en China), es a una recaída en la recesión, mientras que una gran parte de estos amortiguadores sociales han sido eliminados; esto significa que los ataques contra el proletariado que serán necesarios tendrán que ser más directos y más brutales; la burguesía lo sabe y teme las consecuencias, como las explosiones sociales en América Latina o en Oriente Medio en 2019, o en Sri Lanka hoy.

Pero los países capitalistas desarrollados no serán inmunes, como lo demuestra la advertencia del columnista de un periódico patronal francés justo antes de las elecciones generales:

«El Presidente de la República podría iniciar su mandato en una crisis económica, con el riesgo de enfrentarse a una severa recesión, de la que hay señales premonitorias. (...) Las reivindicaciones salariales que ya están surgiendo aquí y allá adquirirán una dimensión totalmente nueva. Es probable que las huelgas estallen en otoño, por ejemplo en el sector público (...). Podrían extenderse como un reguero de pólvora en las grandes empresas, donde las frustraciones van en aumento. (...) El clima social corre entonces el riesgo de volverse insurreccional».

Más allá de los fantasmas, lo que la burguesía teme es un estallido de lucha obrera, y sin duda se prepara para utilizar todas las herramientas a su alcance, desde la represión hasta su herramienta más poderosa, el oportunismo político y sindical.

El proletariado no podrá librarse del oportunismo de la noche a la mañana, pero todas las luchas futuras pueden contribuir a acercarlo a este objetivo, indispensable para que mañana reaparezca en el terreno de clase la alternativa revolucionaria a las crisis y las guerras.

14/05/2022

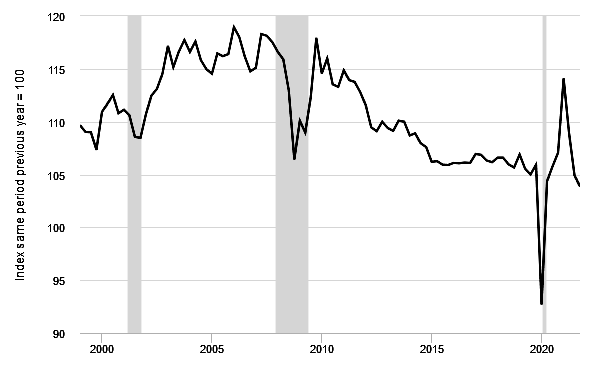

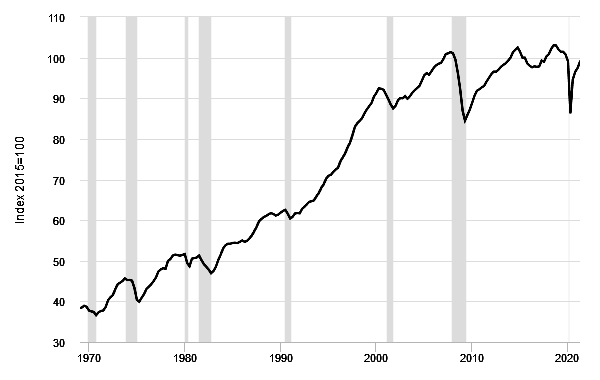

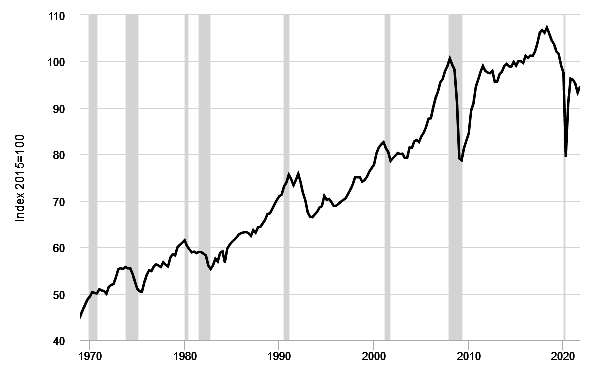

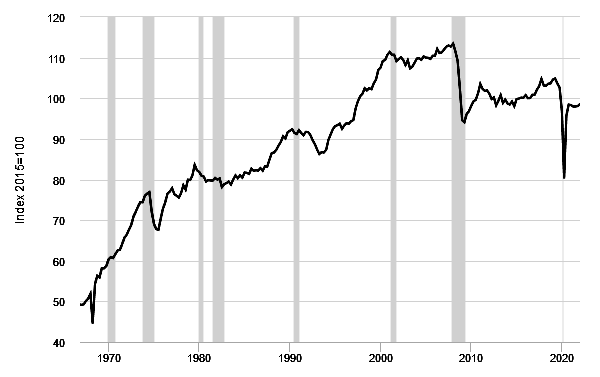

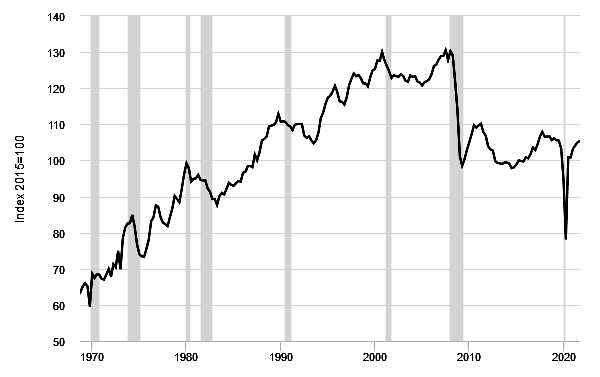

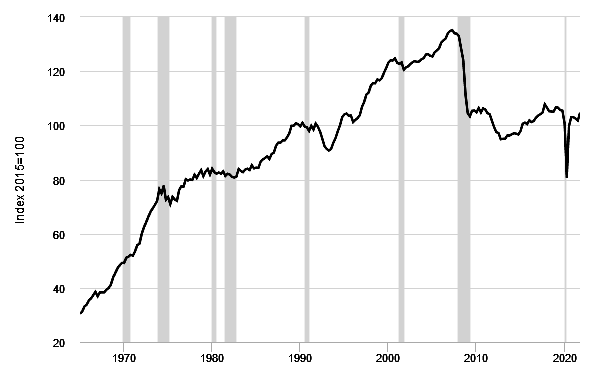

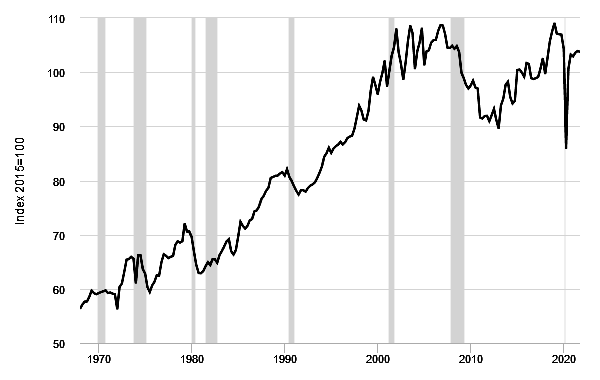

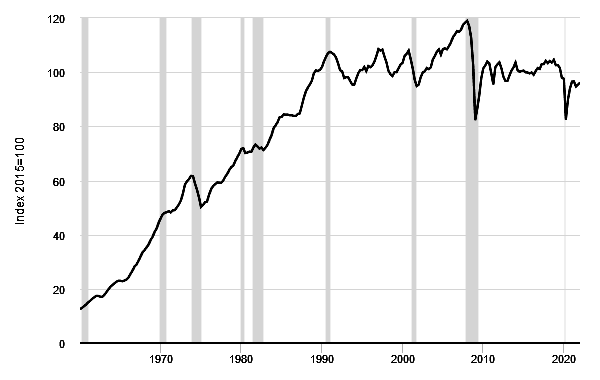

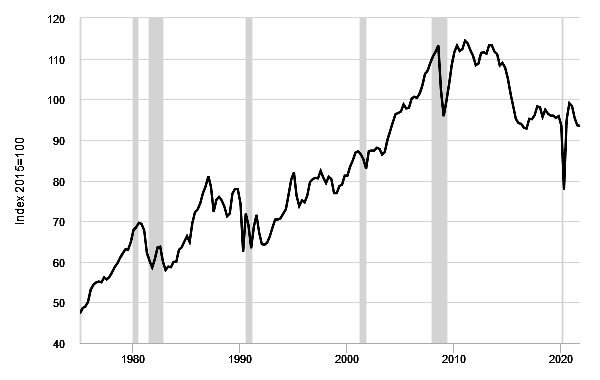

ÍNDICES DE PRODUCCIÓN INDUSTRIAL

fuente FRED, Board of Governors of the Federal Reserve system (US)

China (SIN EL SECTOR DE LA CONSTRUCCIÓN)

ee.uu.

ALEMANIA

Francia

Italia

ESPAÑA

GRAN BRETAÑA

JAPÓN

BRASIL

(1) Véase el artículo, La crisis inmobiliaria en China.

(2) Inflación, estanflación, deflación. Resumamos brevemente el significado de estos términos:

Inflación

: aumento de los precios a gran escala, es decir, que no se limita a los gastos individuales. El aumento generalizado de los precios conlleva una pérdida del poder adquisitivo del dinero: con la misma cantidad de dinero se compran menos bienes y servicios. 1 lira italiana en 1861 equivalía a más de 6.000 liras en 1999, a más de 3 euros en 2006 y a 5,17 euros en 2012.

Estanflación

: la palabra es una combinación de dos términos distintos, estancamiento e inflación, e indica la situación en la que tanto la inflación (aumento general de los precios) como el estancamiento (falta de crecimiento de la economía real) están presentes en el mismo mercado.

Deflación

: caída generalizada de los precios de los bienes y servicios, que genera un aumento del poder adquisitivo del dinero. Se produce cuando hay una caída generalizada del consumo de bienes y servicios, tanto por parte de los consumidores individuales como de las empresas. Es obvio que, para las empresas, la caída generalizada de los precios, y por tanto también de los bienes y servicios que producen, repercute en una caída generalizada de los ingresos y, por tanto, de la tasa media de beneficio. En un clima deflacionario, se está en presencia de una recesión económica temporal.

Partido Comunista Internacional

Il comunista - le prolétaire - el proletario - proletarian - programme communiste - el programa comunista - Communist Program

www.pcint.org